中科藍訊IPO 主營業務毛利率低于同行、存貨高企等

TWS(True Wireless Stereo,真無線立體聲)耳機近幾年的發展突飛猛進,讓產業鏈內的不少公司都賺得盆滿缽滿。蘋果、小米、華為等品牌廠商依靠品牌和渠道掌控了終端市場,立訊精密和歌爾股份靠代工AirPods同樣受益良多。順著產業鏈向上游尋找,可以發現,TWS耳機還成就了不少零部件供應商,中科藍訊就是其中一家。

中科藍訊主營無線音頻SoC 芯片,主要產品包括TWS 藍牙耳機芯片、非TWS 藍牙耳機芯片、藍牙音箱芯片等。2021年三者營收占比分別為44.21%、17%、33.49%。TWS 藍牙耳機芯片是公司的核心產品,不僅營收占比最高,增長率也最高, 2019年-2021年增長率分別達到4197.00%、76.14%、13.00%,而與之對應的總收入增長率為666.36%、43.53%、21.20%。2019年是公司飛躍的一年,公司營收從不足億元直接躍升到6.45億元,主要是TWS藍牙耳機爆發所致。

TWS 藍牙耳機芯片,是耳機的主控芯片。作為耳機核心零部件,該芯片直接決定了TWS耳機信號傳輸和音質表現。TWS耳機主控芯片市場集中度很高,根據旭日大數據《TWS耳機2020年度報告》,前十大廠商市占率達到98%。根據技術和市場定位的不同,這幾個廠商可分為三個梯隊:蘋果、高通、華為海思等廠商占據中高端市場;恒玄科技、絡達科技、瑞昱、紫光展銳等是中低端市場參與者;中科藍訊、杰理科技則主攻低端市場。

中科藍訊在招股書中披露,公司產品的終端廠商主要為白牌廠商,貢獻的收入占比在90%以上。白牌,指一些廠商生產的非知名品牌或非自有品牌產品。也正是這些白牌耳機,把中科藍訊推上了巔峰。根據旭日大數據發布的《TWS耳機2020年度報告》顯示,按照出貨量計算,中科藍訊2020年度TWS藍牙耳機芯片市場占有率為26%,排名第二。

中科藍訊這種強調高性價比的策略,雖然幫助公司短期內迅速成長,但也凸顯了公司諸多問題。與競爭對手相比,中科藍訊存在著主營業務毛利率低于同行、存貨高企等硬傷。同時,TWS耳機行業增速下降,中科藍訊自然難以獨善其身,甚至會因為品牌廠商低價搶占白牌廠商的市場而雪上加霜。

產品毛利率較低

高存貨暗藏風險

對一家企業來說,毛利率不僅能展現盈利能力,還體現出競爭力的強弱。

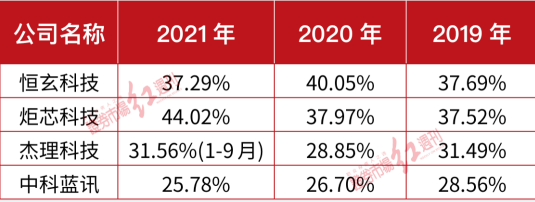

表1中科藍訊與同行公司毛利率對比

資料來源:各公司年報及招股書

如表1所示,與同行相比,中科藍訊毛利率較低,首先表明其產品附加值較低,盈利能力較弱。同時也表明公司產品質量并不及競爭對手,在市場上的競爭力較弱。這三家可比公司中恒玄科技和炬芯科技主要供應品牌廠商,產品質量高、毛利率高都好理解。而杰理科技跟中科藍訊一樣,都是以白牌廠商為主,為什么杰理的毛利率始終比中科藍訊高?看來,中科藍訊把“薄利多銷”的策略發揮到了極致。

再看二者銷售單價的對比。

表2 中科藍訊和杰理科技藍牙耳機芯片價格對比(單位:元/顆)

資料來源:兩家公司招股書

二者對比來看,杰理科技的單價始終高出中科藍訊那么一點點,也就是說,雖然二者客戶都是以低端的白牌廠商為主,但杰理科技就是硬氣地把價格定得高些。再結合高一點的毛利率,我們基本可以得出結論,杰理科技的產品質量或許是要高于中科藍訊的。同樣,根據恒玄科技2021年報,公司產品分為普通藍牙芯片、智能藍牙芯片和其他,通過計算,這三類產品的平均成本分別為2.53元/顆、6.65元/顆、7.71元/顆。至于具體售價,雖然恒玄科技未披露,但結合其毛利率,可知銷售單價肯定更高。

除了毛利率、產品單價低于同行展現出中科藍訊競爭力不足之外,存貨高企是它的另一個風險。近三年公司存貨分別為0.95億元、2.28億元、5.63億元,占流動資產比例分別達到33.45%、29.85%、59.74%,存貨周轉率分別達到1.99、4.06、6.79。對于消費電子企業,存貨快速增長是個危險信號,因為消費電子行業技術迭代很快,上一代技術的存貨可能一文不值。對中科藍訊來說,雖然藍牙耳機芯片并沒有被替代,但技術進步和行業競爭有可能導致它的存貨銷售不暢,最終對存貨計提減值,這也是一個很大的隱患。

TWS耳機增速下降

新方向道阻且長

所有公司的發展都離不開行業發展的大環境,中科藍訊之所以能迅速成長,主要因為TWS耳機滲透率快速提高。同樣,如果行業逐漸進入成熟期,增速下降,那行業內的公司將很有可能陷入增長失速的困境。中科藍訊目前正面臨著這樣的風險。

從全球來看,TWS耳機銷量增速已經有所下降。據IDC數據顯示,2021年全球TWS耳機銷量達3.1億臺,同比增速達33%。對比2020年接近260倍的增長,增速已經明顯下降。雖然由于基數問題,33%與260倍好像不具有可比性,但背后的商業邏輯是TWS耳機在短期內迅速鋪開,滲透率已經很高,接下來增速有可能越來越低。根據Canalys的數據,2022 年第一季度全球TWS耳機出貨量為6820萬部,同比增長 17%,比2021年的增速有明顯下滑。由于市場需求趨于放緩和庫存高企,蘋果預計將AirPods今年的產量下調約1000萬副,對比去年7700萬副的銷量,減產幅度相當之大。

全球市場增速下滑,國內市場同樣如此。根據北京貝格德咨詢(BGD)的數據,2021年國內TWS耳機出貨量達到峰值1.56億臺,同比增長5%;預計2022年中國TWS耳機出貨量為1.52億臺,較2021年下降2%,近幾年首次出現負增長。出現這種狀況的原因主要有:產品功能同質化嚴重、創新迭代不足、消費者換機需求降低,當然還有疫情對生產和消費者信心的影響。

除了行業增速下降,品牌廠商正通過降價來搶占白牌廠商的市場,這對以白牌廠商為主要客戶的中科藍訊來說,市場空間同樣受到擠壓。

一直以來,TWS耳機的發展就有兩條路,一是品牌廠商通過降價搶占下沉市場,華為、小米等廠商已經這么做了;另一條路則是押注消費升級,提高產品質量,搶占中高端市場。理論上,兩條路線都是正確的,但現實中投入產出比可能差異巨大。TWS耳機市場中百元左右的低價產品占了接近一半的市場份額,并且廠商的整體水平并不高,品牌廠商如果通過降價進入,所遇到的阻力相對較小,更容易占領市場。反觀中高端市場,基本都是品牌廠商,像三星、華為、小米、OV,哪個實力都不弱,想在這里擴大競爭優勢,很難。所以說,品牌廠商大多選擇降價,搶占低價市場。這對白牌TWS耳機造成了不小的沖擊。早在2020年四季度,國產品牌如華為、小米、漫步者等頭部廠商紛紛推出500元以內的TWS耳機,從此開始一步步擠占白牌TWS耳機的市場空間。Canalys的數據顯示,2021年四季度,品牌TWS耳機占有率上升至48%,基本上和白牌耳機平分秋色,后者一邊倒領先的日子一去不復返。

中科藍訊業績下滑說明增長失速已經開始顯現。公司一季度營收同比下降5.72%,扣非凈利潤同比下降15.28%;半年報營收預計變動-9.68%至-6.33%,扣非凈利潤預計同比變動-17.43%至-12.89%。除了疫情因素,行業增速下降和客戶市場被搶走應該也是重要原因。

面對不利因素,中科藍訊想到了兩個方向:原有業務拓展品牌客戶和新業務物聯網芯片。原有無線音頻SoC芯片仍然是公司重點,只是要加大品牌客戶的拓展。據招股書披露,2020 年4 月,公司推出“藍訊訊龍”系列高端藍牙芯片BT889X,并且已經進入幾家品牌廠商的供應體系,但出貨量并不大。接下來可能加大投入,拓展更多的品牌廠商客戶。但是正如前面的分析,這種搶占中高端的路線并不好走。

新業務方面,中科藍訊與阿里旗下平頭哥半導體共同研發物聯網芯片,目前已有部分產品用在智能手表、智能車載支架等物聯網產品中。在本次募投項目中,公司計劃投入1.88億元,用于物聯網芯片產品研發及產業化項目。不過,物聯網芯片近年的增長并不像藍牙耳機芯片那樣迅猛,所以想快速做大營收并不容易,短期或很難為公司貢獻多少增長動力。

估值探究

根據業務相似度,選取恒玄科技、炬芯科技、博通集成作為可比公司,用它們作為估值參考。選用PE、PB、PS三種相對估值法;市值選取2022年6月17日收盤數據,財務數據選取2021年年報數據。

本次發行前總股本為9000萬股,通過計算得出:

PE法得出市值為167.99億,對應股價為186.66元/股;

PB法得出市值為24.56億,對應股價為27.29元/股;

PS法得出市值為89.91億,對應股價為99.9元/股。

由于IPO前公司凈資產跟上市后的公司相比,明顯偏少,故剔除PB法得出的估值。

另外,按公司融資計劃,計劃發行不超過3000萬股,且不低于發行后總股本的25%,也就是說要正好發行3000萬股,融資額不低于15.96億元,計算得出IPO價格要在53.2元/股以上。

考慮到公司正遭受成長瓶頸,增長可能失速,我們認為其合理估值可能在80元/股-90元/股。

關鍵詞: 中科藍訊IPO 主營業務毛利率低于同行 存貨高企 TWS耳機增速下降

責任編輯:hnmd004

- 中科藍訊IPO 主營業務毛利率低于同行、存2022-06-28

- 主要股東公布減持計劃 騰訊市值1分鐘內2022-06-28

- 國銘鑄管遞交招股書 銷售激增欠缺商業邏輯2022-06-28

- 海螺水泥、正邦科技、金剛玻璃等跨界新能源2022-06-28

- 機器人概念板塊掀起漲停潮 昊志機電20cm漲2022-06-28

- 碧綠湖畔魚鳥共生 當好世界文化景觀遺產西2022-06-28

- 杭州電力:跑出“辦電”新速度 讓項目建設2022-06-28

- 杭州交通:打破鎮街聯絡壁壘 暢通城鄉共富2022-06-28

- 杭州市建委:力爭2023年快速路總里程數突破2022-06-28

- 杭州臨安區:多方發力資源聯動 為臨安農2022-06-28

- 杭州錢塘區:“一帶兩城”更新城市肌理 打2022-06-28

- 新冠疫苗哪個公司生產的最好?新冠疫苗排名2022-06-28

- 郵政儲蓄客服電話是多少?95580是郵政儲蓄2022-06-28

- 中石油市值多少?中石油最高市值是多少?中2022-06-28

- 比996更狠的工作制是007 如何看待996和0072022-06-28

- 孩子發燒怎么辦教你一招快速降溫 孩子發燒2022-06-28

- 夫妻火幣平臺賣幣10萬被警方帶走是怎么回事2022-06-28

- 對抗夏天燒烤模式!清涼谷水上狂歡·FUN肆2022-06-28

- 安化黑茶是傳銷嗎?安化黑茶網上能買到嗎 2022-06-28

- 世界上最大的貓是哪一種?最好看的貓第一名2022-06-28

- 支付寶還信用卡要手續費嗎?支付寶如何還信2022-06-28

- 借錢app哪個最靠譜?什么借款比較好借?哪2022-06-28

- 最近網絡上很火的歌曲有哪些?100首網絡最2022-06-28

- 恒大集團董事長是誰?恒大欠了2萬億誰來還2022-06-28

- 拼多多下單全額返現是真的嗎? 拼多多填身2022-06-28

- 2022年獨生子女補貼最新政策 獨生子女20222022-06-28

- 環球觀焦點:最難的工作,安排在周幾干最合2022-06-28

- 全球最新:5000倍回報,南非報業投資騰訊賺2022-06-28

- 環球焦點!致家族辦公室LP:警惕這些做直投2022-06-28

- 觀天下!東方甄選的套路,游戲營銷怎么參考2022-06-28