國銘鑄管遞交招股書 銷售激增欠缺商業邏輯合理性關聯交易疑點叢生

作為引入民營資本實施混改的范例,國銘鑄管此次若能借力資本市場完成上市融資,將意味著公司第二次混改成功。然而就國銘鑄管目前披露的信息看,仍有很多疑點需要解釋。

2021年12月,山鋼集團將所持濟鋼集團100%股權劃轉至濟南市國資委,這意味著濟鋼集團正式由省屬國企控股子公司轉變為濟南市屬國企,而就在本次股權劃轉的同時,濟鋼集團也在積極打造屬于自己的上市公司。同年同月,濟鋼集團直接持股43.15%的國銘鑄管股份有限公司(以下簡稱“國銘鑄管”)向上交所遞交了招股書申報稿,擬在滬市主板上市募資6.99億元。

國銘鑄管是一家有著輝煌歷史的老牌魯企,由原山東球墨鑄鐵管有限公司搬遷改名而成,在濟南已有60余年歷史,山東省第一爐生鐵就誕生在該公司。作為引入民營資本實施混改的范例,國銘鑄管被寄予厚望。此次若能借力資本市場完成上市融資,將意味著國銘鑄管第二次混改成功。當然,若從目前國銘鑄管所披露的相關信息看,公司面臨的問題仍然不少。

經營上增收不增利

國銘鑄管主要從事球墨鑄管研發、生產和銷售,球墨鑄管主要用于市政供排水管網并經推廣可用于熱力等其他管道。2019年至2021年期間,在營收分別較上年增長16.60%、12.80%和24.52%的同時,扣非后歸母凈利潤表現并不穩定,同期增幅分別為-33.28%、91.39%和-23.24%,其中2019年和2021年陷入了“增收不增利”的窘境。

這并不是什么好現象,《紅周刊》發現,國銘鑄管在2021年營收達50.58億元情況下,所實現的1.52億元扣非后歸母凈利潤反而比實現營收30.88億元的2018年要低,2018年時,公司實現的扣非后歸母凈利潤為1.55億元。進一步推算可發現,2018年至2021年,國銘鑄管的營收復合增長率為13.13%,而扣非后歸母凈利潤的復合增長率卻為-0.49%,增收不增利的現象非常明顯。

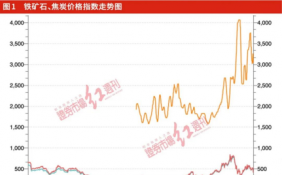

從國銘鑄管的解釋來看,公司凈利潤的下滑與上游原材料價格上漲壓力是分不開的。據了解,球墨鑄管行業上游主要包括鐵礦石、焦炭等行業。Wind顯示,近年來國產鐵礦石及進口鐵礦石價格整體呈上漲趨勢,尤其是2020年下半年至2021年上半年,鐵礦石價格出現快速上行,直到2021年下半年,鐵礦石價格才震蕩回落。至于焦炭價格,2021年第四季度雖然回落,但總體上自2017年以來一直處于高位震蕩狀態。如此情況意味著,若鐵礦石、焦炭價格仍處于高位震蕩,或有進一步上漲,一旦公司無法及時將原材料價格上漲壓力傳導至下游,則很可能會對公司的經營業績造成不利影響。

那么,同樣面臨上游原材料價格上漲的同行企業業績情況又如何呢?

招股書顯示,在國銘鑄管同行企業中,只有新興鑄管生產球墨鑄管,而青龍管業主營混凝土管、復合鋼管等管道產品,龍泉股份主營PCCP等管道產品,二者與國銘鑄管成本結構皆不同。因此僅從成本端來說,國銘鑄管與新興鑄管可比性更強。Wind顯示,2019年至2021年,新興鑄管營收增幅穩定,扣非后歸母凈利潤增幅分別為-46.16%、22.48%、13.95%,只是在2019年因原材料價格上漲而出現增收不增利的情形,而2020年、2021年表現良好。顯然,在同樣面臨原材料采購成本拖累下,新興鑄管盈利抗壓能力是要優于國銘鑄管的。

另外,雖然國銘鑄管沒有披露2022年第一季度業績,但同行可比公司的情況卻并不樂觀。Wind數據顯示,新興鑄管2022年第一季度營收較上年同期下滑2.02%;青龍管業2022年第一季度歸母凈利潤則虧損203.5萬元;龍泉股份2022年第一季度營收不僅下滑25.28%,歸母凈利潤虧損高達4484.23萬元。在此大環境中,國銘鑄管2022年第一季度盈利情況是需要公司補充說明的。

可疑的毛利率表現

值得一提的是,在國銘鑄管增收不增利的情況下,公司的球墨鑄管毛利率表現要遠超行業龍頭,顯得十分異常。

招股書顯示,公司的球墨鑄管毛利率遠超行業龍頭公司新興鑄管的毛利率表現。2018年至2021年,國銘鑄管球墨鑄管毛利率分別為30.64%、32.58%、22.63%、16.96%,而同期新興鑄管鑄管及管鑄件毛利率分別為24.56%、23.62%、21.34%、10.25%。對于毛利率的偏高,招股書解釋稱,與新興鑄管相比,公司更具有交通優勢和采購成本優勢。可事實上,這一解釋很可能站不住腳。

首先,新興鑄管是國內球墨鑄管行業龍頭企業,同時也是全球球墨鑄管最大的供應商之一。根據中國鑄造協會統計,2020年新興鑄管在我國主要球墨鑄管生產商中的產量占比高達32.78%,而國銘鑄管僅有6.02%,因此新興鑄管更具議價能力與話語權。國銘鑄管也表示,新興鑄管其球墨鑄管產量、銷量較大幅領先于公司及其他競爭對手,其定價策略對我國球墨鑄管市場價格有較大影響。不僅如此,國銘鑄管自身的原材料成本傳導能力其實也是非常有限的,譬如2020年至2021年,公司在球墨鑄管單位成本分別增加1.40%、22.57%的情況下,2020年球墨鑄管銷售單價不增反降3.72%,而2021年銷售單價雖然增長,但也僅增長了11.90%。

其次,球墨鑄管行業的原材料價格都是透明的。公開信息顯示,新興鑄管是全球最大的球墨鑄鐵管生產制造商,目前產能達300萬噸,是國銘鑄管目前50萬噸產能的6倍。因此在采購原材料方面,新興鑄管相比國銘鑄管不僅更具議價能力,且生產過程中同樣更具規模優勢。

從招股書披露的數據來看,事實也確實如此。作為球墨鑄管行業的核心原材料,無論是鐵礦類采購還是焦炭采購,國銘鑄管并不像其所說那樣具備優勢。如附表,2018年至2021年公司鐵礦類(鐵礦粉、球團礦、塊礦)平均采購單價要遠高于新興鑄管2018年至2021年1~3月采購鐵礦石平均價格。焦炭采購方面,2018年和2019年,國銘鑄管和新興鑄管的平均采購價格差別不大,但在2020年和2021年第一季度,新興鑄管采購焦炭的單價要比國銘鑄管更低。

很顯然,就上述分析看,國銘鑄管所解釋的成本優勢及其毛利率的真實性,是存在很大疑問的。

銷售激增欠缺商業邏輯合理性

關聯交易疑點叢生

國銘鑄管控股股東股權股轉之前,2019年和2020年的第一大客戶一直是關聯方山鋼集團下屬企業,銷售金額分別為6.58億元、2.09億元。股權劃轉之后,歐冶鏈金再生資源有限公司(以下簡稱“歐冶鏈金”)突然新增為公司2021年的第一大客戶,銷售金額高達4.31億元。值得一提的是,在首次披露的招股書中,歐冶鏈金作為公司2021年上半年的第一大客戶銷售額同樣是4.31億元,這說明歐冶鏈金在2021年下半年并未對公司進行采購。

責任編輯:hnmd004

- 國銘鑄管遞交招股書 銷售激增欠缺商業邏輯2022-06-28

- 海螺水泥、正邦科技、金剛玻璃等跨界新能源2022-06-28

- 機器人概念板塊掀起漲停潮 昊志機電20cm漲2022-06-28

- 碧綠湖畔魚鳥共生 當好世界文化景觀遺產西2022-06-28

- 杭州電力:跑出“辦電”新速度 讓項目建設2022-06-28

- 杭州交通:打破鎮街聯絡壁壘 暢通城鄉共富2022-06-28

- 杭州市建委:力爭2023年快速路總里程數突破2022-06-28

- 杭州臨安區:多方發力資源聯動 為臨安農2022-06-28

- 杭州錢塘區:“一帶兩城”更新城市肌理 打2022-06-28

- 新冠疫苗哪個公司生產的最好?新冠疫苗排名2022-06-28

- 郵政儲蓄客服電話是多少?95580是郵政儲蓄2022-06-28

- 中石油市值多少?中石油最高市值是多少?中2022-06-28

- 比996更狠的工作制是007 如何看待996和0072022-06-28

- 孩子發燒怎么辦教你一招快速降溫 孩子發燒2022-06-28

- 夫妻火幣平臺賣幣10萬被警方帶走是怎么回事2022-06-28

- 對抗夏天燒烤模式!清涼谷水上狂歡·FUN肆2022-06-28

- 安化黑茶是傳銷嗎?安化黑茶網上能買到嗎 2022-06-28

- 世界上最大的貓是哪一種?最好看的貓第一名2022-06-28

- 支付寶還信用卡要手續費嗎?支付寶如何還信2022-06-28

- 借錢app哪個最靠譜?什么借款比較好借?哪2022-06-28

- 最近網絡上很火的歌曲有哪些?100首網絡最2022-06-28

- 恒大集團董事長是誰?恒大欠了2萬億誰來還2022-06-28

- 拼多多下單全額返現是真的嗎? 拼多多填身2022-06-28

- 2022年獨生子女補貼最新政策 獨生子女20222022-06-28

- 環球觀焦點:最難的工作,安排在周幾干最合2022-06-28

- 全球最新:5000倍回報,南非報業投資騰訊賺2022-06-28

- 環球焦點!致家族辦公室LP:警惕這些做直投2022-06-28

- 觀天下!東方甄選的套路,游戲營銷怎么參考2022-06-28

- 微資訊!如何讓十年后的你不后悔當年選擇的2022-06-28

- 浦發銀行客服電話號碼是多少?浦發銀行官方2022-06-28