下載量已有800萬 Clubhouse社交正在成為下一個米聊?

2021一開年,就出現了這樣的分化場景:一邊是人們樂此不疲的輸入社交新秀Clubhouse邀請碼,一邊是昔日的社交先鋒米聊宣布關停。

2月16日,Clubhouse全球下載量已經飆升到了800萬,勢頭依然不減,持續推動全球音頻社交熱潮。目前Clubhouse仍然沒有開放給公眾下載使用,所有的下載者都是被使用該軟件的內測使用者邀請后才能下載。

而2月19日,小米科技推出的即時通訊APP米聊正式停止登錄,并關閉服務器,據先前的公告顯示,“以后將無法登錄和使用米聊”。繼2月1日米聊停止賬號注冊、消息收發后,米聊告別市場。

兩個社交應用的境遇截然不同,一個風頭正盛,一個大勢已去。但如果把眼光放遠來看,如今風靡一時的Clubhouse,會不會成為下一個默默消失的米聊?

一半火焰,一半海水

2010年12月10日,米聊正式上線,成為國內第一個專門針對移動互聯網的聊天軟件。米聊不是沒有輝煌時刻,并且還在激戰中曾經占據相當優勢。

米聊最初的走紅,與Clubhouse有許多不謀而合的特點:熟人語音起步、簡潔聊天頁面,更重要的是,米聊在推出之時,社交領域還是藍海市場,當時的國民對即時通信軟件還沒有足夠的認知,這直接促成米聊的先發優勢。

在此背景下,米聊的快速增長情有可原。在2010年正式上線后,憑借其簡潔方便的聊天模式,以及不斷推出語音、圖片、紅包、廣播、視頻電話、遠程協助、屏幕共享等功能,迅速走紅于市場,2011年4月,僅一年,米聊用戶就突破100萬,兩個月后又在此基礎上增長4倍。

而Clubhouse的走紅,依賴于馬斯克在2月1日的直播,直播中他談到了“移民火星的時間、比特幣、創業”等多個話題,吸引了至少5000人觀看互動,隨后扎克伯格等人的參與,共同促成了Clubhouse之火。

相比依賴“帶貨王”馬斯克而聲名大噪的Clubhouse,米聊的走紅更屬于草根式的口耳相傳,走紅以后,米聊一度被雷軍與小米手機和MIUI系統并列,稱為小米業務版圖的“三駕馬車”,但誰也不會想到,不到十年時間,原本寄予厚望的米聊就走到了盡頭。

盡管米聊當初以強勢且驚艷的方式闖入人們視野,但小米當時還是創業公司,資源有限,手機業務暫且自顧不暇,更難同時兼顧硬件與軟件,抵御微信的強烈攻勢,而后者背靠著資源強大的騰訊,怎么看米聊的勝算都不大。

自此,微信與米聊走向了截然不同的命運,移動互聯網時代,各大社交應用各自為戰,微信立足于熟人社交穩固坐擁億級流量以后,又推出公眾號+搜索+小程序組合,打通社交與內容這面墻,同時微信還上線了企業微信,成為商戶與客戶溝通并提供服務的直接工具,在社交方面的布局都已經接近完善,微信的社交地位越來越穩固。

而另一邊的米聊則搖搖欲墜,米聊不是沒有想過自救。2013年,雷軍接受搜狐IT采訪時曾表示:“騰訊微信已非常成功,但米聊還要堅持做下去,希望能給用戶帶來新的功能和不同體驗。”彼時騰訊微信用戶突破1億,而米聊用戶近約1300萬。

2018年6月,米聊宣布“重新啟航”,新米聊APP在各大應用商店上線,同時一并推出了許多新功能,比如聊天的交互,擴展了廣播的內容,同時還加入了趣味的小游戲,但彼時的微信鋒芒太盛,米聊的變動僅限于忠實米粉群體內部,依然沒能挽回頹勢。

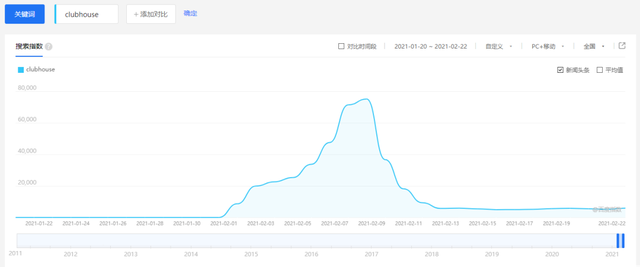

同樣,2月才過一半,Clubhouse的熱度就已明顯下降。百度指數顯示,自2021年2月起,Clubhouse搜索量快速攀升,8日達到最高峰,百度指數近80000,隨后逐漸下滑,同時用戶注意力逐漸放在國內越來越多的模仿者,Clubhouse高開低走的苗頭初顯,如此情勢讓人很難不想到曾經的米聊。

中國市場的兩種可能

可以看到的是,在龐大的產品流量和內容流量搭建起的穩固地基上,大量的社交服務類工具拔地而起。米聊、微信、多閃、乃至當下的Clubhouse,是在不同歷史階段,被給予社交使命的工具。

Clubhouse推出的前幾個月用戶增長比較緩慢,去年七月時僅有 Paul 和 Rohan 兩個全職員工(創始人),初始內測用戶包括硅谷投資人、科技公司職員、名人政客等,如今則延伸為包含藝人明星、YouTuber、網絡意見領袖等名人范圍。

這也給Clubhouse預設了“精英化”的標簽,其不僅是邀請制機制擴散的結果,也跟音頻類產品的特點相關,演講者多“名流”,話語權高的大V為產品背書,縱向內容的延展讓Clubhouse相比一般的社交軟件多了一層嚴肅性、垂直性。

而邀請制、聽后即焚、即時交流等功能是Clubhouse橫向打通的底層基礎,它們誕生于內測階段,并且不斷迭代,沿著一橫一縱的路徑,Clubhouse形成了一套服務體系,功能簡單有限,這種模式此前幾乎從未有過,給予國內用戶一種前所未有的新鮮感。

這跟昔日的米聊發展類似,用戶新鮮感是產品在冷啟動階段大幅增長的不二法門,米聊就抓住了先發優勢,但后續微信上線,用戶被分流,導致米聊發展不溫不火,直到2021年1月20日宣布停服計劃。

回到Clubhouse,如今國內復刻者眾多,若想避免流量枯竭的命運,接下來的發展,一種可能性是加強自身的社交工具屬性,構建起產品壁壘。

一款社交產品的核心魅力,是把握需求、滿足需求,高效促成用戶的匹配與交流,比如微信公眾號、小程序、視頻號目標都是連接,連接人和內容、人和服務。正如張小龍所言,“重心不是在做內容,而是在做底層的連接,這很重要。”做連接,意味著做服務的底層設施,沿這個路走,Clubhouse的未來或可對標成語音版微信。

這需要支撐獨立場景的核心玩法,并且拉開與傳統社交玩法的距離,目前Clubhouse的話題范圍在擴大,參與門檻下降,人們可以在上面進行更多的話題分享,這就給了資本市場足夠的想象空間。

但問題是,一直以來,產品簡潔與商業增長似乎永遠是個悖論。騰訊業務范圍的不斷外擴(例如電商、出行、旅游、短視頻、內容分發、問答社區等等)似乎也能夠與騰訊自身的社交基因聯系在一起。完成這整個過程,微信用了10年,而市場能不能給Clubhouse同樣充足的耐心也要打個問號。

就像米聊最初定位于跨平臺、跨運營商的手機端短信工具,主打免費的即時通訊工具,只要用戶的手機能上網,就可以使用其進行免費的對講功能,但后來,米聊快速上線圖片、視頻、文字、紅包、廣播、視頻電話、遠程協助、屏幕共享等一系列功能,某種程度上讓應用更加臃腫,加上缺乏使用場景,人們對它的定位認知越發模糊。

對于Clubhouse來說,簡潔是吸引用戶的典型特點,如果增加太多的工具屬性反而成了桎梏。

另外一種可能則是趨向于社區內容化,這是米聊曾經嘗試但沒有走通的路,米聊曾經為了避開騰訊的鋒芒,選擇服務垂直米粉人群,米粉會在米聊上討論安卓系統、智能手機功能需求與看法,彼時的討論氛圍就有Clubhouse的雛形。

但不得不說,社交是行為包含最豐富的生活場景,適合作為新用戶接觸產品的低門檻渠道,但也正因為“社交”太過常見,想要將“社交”作為深度信息/價值輸出的入口難度極高。

如果社交所能承載的話題過于狹窄或者不確定,人們停留在產品中的根本因素也隨之變得不可控,比如用戶活躍的持久性,換言之,就是難以保證用戶的留存,曾經想要轉型社區失敗的米聊就是前車之鑒。

按照目前已有的討論場景來看,Clubhouse更像是微博與知乎的混雜體,使用場景大概可以分成兩類,一類是以意見領袖大V為中心,一類則是因共同任務聚集的“去中心化”,即圍繞一個議題展開討論。

沿這個路徑走,國內已經出現不少Clubhouse的模仿者,如TWO、對話吧、遞爪、聚聚等(目前映客旗下的“對話吧”在安卓和蘋果商店均下架),有體驗后的網友反映,參與人數少、討論話題質量不高、產品體驗度不流暢是普遍問題,Clubhouse的產品架構復制簡單,但想要復制出同樣活躍的討論氣氛與應用風格并不容易。

雖然目前還未出現真正意義上的挑戰者,Clubhouse也不能掉以輕心。想要將“社交”打造為內容流量根據地,也就意味著增加成本:Clubhouse在主持人、房間風格、管理對話、溝通聽眾等功能依然需要不斷完善,需要采取強運營策略維護良好的發言空間秩序和社區規則,更需要大量精力去營造社區氛圍,這對于成立時間并不長、內容及用戶儲備不夠豐富的Clubhouse來說,顯然也并非易事。

難逃最終宿命

至少在下一次設備革新之前,在熟人社交領域,基本不會有軟件能夠打敗微信,以商業成敗看,“天下苦微信久矣”并不是一句笑談。

有媒體統計,雖然社交領域的創業項目直到2014年還在大量增加,累計增長率超過了50%,但刨除未上線、被收購、關閉與轉型的創業項目后,僅有不到三分之一的公司如愿拿到融資,而將標準劃分到B輪及以上,僅占全部項目的2.8%。

最開始發起進攻的是羅永浩的子彈短信。一經推出激活用戶超過700萬,一度被視為“微信撼動者”,但關注熱度退去,子彈短信各項數據開始斷崖式下跌,其他如多閃APP、王欣旗下公司推出的馬桶MT、以及聊天寶三款軟件在同一天向微信發起進攻,分別從熟人、陌生人社交等多個角度進攻微信,甚至未激起水花就被迫下線。

但社交領域從來不缺少變化。業內人的共識是,視頻與音頻,正在成為社交領域在文字之后的主要承載點。關于視頻社交的想象,抖音快手正作為參與主力軍躍躍欲試,微信則通過視頻號連接內部商業體系。

至于音頻,尼爾森網聯數據顯示,2018年我國網絡音頻節目聽眾規模達到6.61億,接觸率為47.55%,占網民規模的82%;且網絡音頻節目聽眾呈現明顯的年輕化、高知化、高質化、白領化趨勢,在網民中更加成熟、學歷更高,高端人群占比更高。

在這種趨勢下,“人人講”與“人人聽”成為社交生產模式巨變的模式,Clubhouse的走紅就是最好的印證,語音社交似乎大有可為,Clubhouse的橫空出世,至少給了人們一種期待,關于其的討論與想象也是層出不窮。

但一夜走紅與國民爆款仍然存在較大差距,Clubhouse目前局限在一二線精英群體,使用門檻過高、文化差異導致其無法下沉,也就無法實現進一步的快速擴張,這留給國內對手一定的競爭機會,一旦騰訊、字節跳動等巨頭攜強勢流量與資源進行降維打擊,即使吃到第一波紅利的Clubhouse,很大程度上也會重蹈米聊的覆轍。

正如前面所說,隨著新鮮感過去,用戶需求的豐富必然會促使應用進化出屬于自己的模式。對于Clubhouse而言,或許如今外在的內容能夠滿足部分用戶的需要,但產品定位,設計環節、主流功能依然還有很大的提升空間,隨著更多模仿者的出現,留給Clubhouse的時間已經不多了。

商業化也是繞不開的問題,Clubhouse至今的商業化形式是廣告與付費,其創始團隊目前的設想是,向聽眾收費并分配給主持人和演講者,播客的商業化依然很難,幾乎處于內容產業商業化最初級的階段,而若想增厚付費業務,還是要提高Clubhouse社區氛圍和內容質量才行。

總的來說,在整個國內互聯網產業,微信是現在唯一的社交巨頭的背景下,米聊、Clubhouse這些社交產品的出現,代表了人們對于增加溝通新方式的努力,也代表著整個社交行業出現黑天鵝的可能。米聊不是第一個,Clubhouse也肯定不是最后一個。

責任編輯:hnmd004

- 技嘉主板怎么設置第一啟動為硬盤啟動?bios2023-06-14

- 男性陪產假多少天 男性陪產假工資怎么發?2023-06-14

- 速讀:融資融券股票與普通股票區別?如何利2023-06-14

- 怎樣才能省錢?如何花錢更有理財效果?2023-06-14

- 【天天新視野】買的股票大跌了該如何操作?2023-06-14

- 股市五一休市幾天?股市周末一定休市嗎? 熱2023-06-14

- 定期壽險有哪些優勢 為什么要買定期2023-06-14

- 信息:股票成交價格比委托價格高怎么回事?2023-06-14

- 全球即時看!一博科技珠海高新區基地動工,2023-06-14

- 當前熱門:新電腦開機提示CPU Fan Error2023-06-14

- 蘋果筆記本可以運行Creo嗎?蘋果筆記本怎么2023-06-14

- 6月14日國內多晶硅價格持穩 每日看點2023-06-14

- 對鏡子全身拍照姿勢技巧有哪些?對鏡子自拍2023-06-14

- 不喝酒常鍛煉,38歲男子卻查出肝癌晚期,他2023-06-14

- 全球觀熱點:甘肅酒泉屬于哪個市?酒泉的經2023-06-14

- 環球百事通!意大利對法國世界杯誰贏了?在2023-06-14

- 鬼哭狼嚎是貶義詞嗎?暴跳如雷是貶義詞嗎?2023-06-14

- 公積金卡和工資卡可以是一張嗎?公積金可以2023-06-14

- 每日聚焦:追星的人是什么心態?追星有什么2023-06-14

- 茶黃金是什么東西?大紅袍屬于哪個茶類? 2023-06-14

- 什么是名義利率? 名義利率和實際2023-06-14

- 天天消息!tp-link路由器怎么樣?tp-link路2023-06-14

- 大盤股和板塊股的區別是什么?大盤股上市對2023-06-14

- 怎么買一個合適的外接閃光燈?使用外接式閃2023-06-14

- 計算機啟動修復要多久?啟動修復可以強制2023-06-14

- 每日消息!電腦顯卡風扇轉速怎么調?怎么在B2023-06-14

- 纖體咖啡有副作用嗎?咖啡喝多了對身體有什2023-06-14

- 基金清盤是不是賠慘了?基金一直跌會被清盤2023-06-14

- 美股的錢怎么轉回國內?為什么中國人不能買2023-06-14

- 購買空氣炸鍋需要注意哪些問題?如何清潔空2023-06-14