絕味食品(SH:603517)澄清研發費用自相矛盾:系口徑差異

11月30日訊 絕味食品(SH:603517)今日早間披露澄清公告,對公司2017年年報中披露的研發費用與2018年財報中披露的上期研發費用存在差異的情況予以說明,絕味食品表示,研發費用不一致系口徑差異。

絕味食品表示,在2018年度財政部發布(財會〔2018〕15 號)文件之前,公司年報“經營成果與分析”章節中基于公司產研結合的緊密性,對于研發投入--研發費用的定義范疇不僅包括管理費用-研發費用,還包括部分參與產研結合的生產工人工資、物料消耗以及折舊攤銷等。這部分研發投入--研發費用公司在所得稅匯算清繳時并未列示為研發費用進行加計扣除,僅為“經營成果分析”中業務口徑的歸集列報。

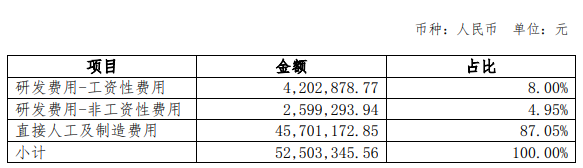

2018年6月16日財政部發布《關于修訂印發2018年度一般企業財務報表格式的通知》(財會〔2018〕15 號),研發費用單獨列示為財務報表科目,并對其定義進行了明確,公司根據財政部定義的研發費用口徑按照財政部最新要求對研發費用進行了歸集列報,并依據新口徑追溯調整列報2017年度財務報表科目--研發費用。2017年披露的公司年報中的研發投入的具體項目、金額及占比如下表:

綜上,2017年披露的公司年報“經營成果分析”章節中的研發投入-研發費用投入與2018年財務報表列報的上期研發費用存在差異系公司產研結合下生產研發模式下業務口徑對于研發費用投入的理解與2018年6月財政部規定的財務報表列報的研發費用存在口徑差異。2018年,財政部公布了《關于修訂印發2018年度一般企業財務報表格式的通知》(財會〔2018〕15 號)文件后,公司業務口徑與財務口徑進行了統一,年報“經營成果分析”章節中的研發投入—研發費用投入與財務報表—研發費用金額一致。

關鍵詞: 絕味食品(SH:603517)

責任編輯:hnmd004

- 怎么買一個合適的外接閃光燈?使用外接式閃2023-06-14

- 計算機啟動修復要多久?啟動修復可以強制2023-06-14

- 每日消息!電腦顯卡風扇轉速怎么調?怎么在B2023-06-14

- 纖體咖啡有副作用嗎?咖啡喝多了對身體有什2023-06-14

- 基金清盤是不是賠慘了?基金一直跌會被清盤2023-06-14

- 美股的錢怎么轉回國內?為什么中國人不能買2023-06-14

- 購買空氣炸鍋需要注意哪些問題?如何清潔空2023-06-14

- 中國農業大學是211還是985?農業大學是冷門2023-06-14

- 焦點滾動:澳大利亞主帥:世界杯前43分鐘成2023-06-14

- 雞蛋怎么孵化成小雞?人工孵雞蛋最簡單的方2023-06-14

- 6月13日四川發布山洪災害藍色預警2023-06-14

- 五月天是什么時候出道的?五月天哪首歌曲最2023-06-14

- 天天熱點評!電競顯示器怎么選?哪個電競顯2023-06-14

- 股票為什么會產生異常波動?尾盤拉升第二天2023-06-14

- 勞動法年假規定怎么休?勞動法年假補償標準2023-06-14

- win10怎么取消開機密碼?win10密碼過期進不2023-06-14

- 如何升級客戶端版本?手機客戶端怎么打開?2023-06-14

- 世界快看點丨WIN10右下角天氣怎么關?win102023-06-14

- 喝咖啡不能提神怎么回事?喝咖啡一次喝多少2023-06-14

- 清倉和半倉有什么區別?北交所中簽100股能賺2023-06-14

- 申購新股最多可以配多少個號?新股申購配號2023-06-14

- 環球視訊!提前還車貸會影響征信嗎?車貸提2023-06-14

- 內馬爾和姆巴佩誰才是球隊老大?內馬爾和梅2023-06-14

- 房貸轉貸有什么風險?按揭房轉貸貸款可靠嗎2023-06-14

- 雅迪冠能探索E10電動車亮相 售價從4990元2023-06-14

- 漲浮不定與漲幅不定的區別是什么?漲幅和漲2023-06-14

- 保溫杯有涂層的目的是什么?保溫杯什么材質2023-06-14

- 蘋果手機可以更新系統嗎?蘋果手機發熱發燙2023-06-14

- 水瓶給人一種好欺負的樣子 其實內心特別堅2023-06-14

- 環球滾動:小米文件夾在哪里?小米手機怎么2023-06-14